Итак, в ушедшем году на территории нашей области работало 12 страховых компаний, имевших омскую прописку, а также филиалы 14 иногородних страховщиков. Надо сразу же отметить, что при этом на долю филиалов приходилось менее 13% всех собранных в области взносов и менее 10% всех страховых выплат.

Да и «весовые категории» разных компаний существенно отличаются друг от друга. Еще бы! Ведь на долю трех крупнейших компаний («АСКО — Забота», «Астор» и «Астормед»)приходится около 72% всех взносов, в то время как остальные самостоятельные компании и филиалы в сумме собрали в два с лишним раза меньше.

С компаниями «АСКО-Забота» и «Астормед» все ясно: они занимаются обязательным медицинским страхованием, а потому поступление определенного объема взносов им гарантировано. И чем лучше будут работать предприятия и предприниматели нашего региона, тем солиднее станут эти цифры.

А что же третий из лидеров, компания «Астор»? Большую часть из собранных ею взносов составляют те, что были получены по договорам страхования жизни: 152 млн. рублей из 169 млн. Годом раньше соотношение было примерно таким же: из собранных 99 млн. рублей 86 млн. приходилось на договоры страхования жизни.

Как видите, прирост оказался довольно солидным. Впрочем, еще большим оказался рост выплат по этому виду страхования: 152,5 млн. рублей за 2000 год против 83 млн. за 1999-й. Кстати, страхование жизни в 2000 году оказалось убыточным почти для всех компаний и филиалов. Исключение составляют лишь страховое общество «Купеческое» да еще филиал Военно-страховой компании.

По другим видам страхования соотношение взносов и выплат оказалось куда более благоприятным для страховщиков. Превышение выплат над взносами отмечено только по одному показателю: личным видам страхования в филиале компании «Энергогарант». Таким образом, за счет других видов страхования баланс оказался положительным у всех, кроме филиала Восточно — Европейского страхового агентства.

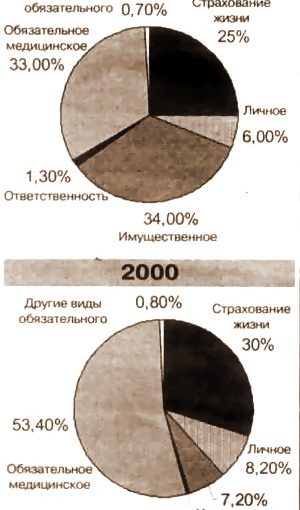

По итогам 1999 года страхование жизни тоже было убыточным и для «Омск-АСКО», и для «Росгосстрах-Омск». Видимо, по этой причине в 2000 году они занимались этим видом страхования менее активно. Но в целом по всем омским компаниям отмечен существенный (почти в полтора раза!) рост объема взносов по договорам страхования жизни и увеличение доли этого вида страхования с 25% до 30%. Интересно, какой окажется динамика в текущем году после неутешительных итогов года минувшего?

Если же оценивать ситуацию на рынке страховых услуг в целом, то прямо в глаза бросается то, что значительный рост общих показателей произошел за счет страхования жизни и здоровья, а вот о своем имуществе теперь омичи заботятся куда меньше. Да и ответственность перед другими они, судя по всему, ценят не слишком высоко.

К сожалению, у нас нет точных данных по другим регионам России. Косвенные же свидетельствуют о том, что омский рынок страховых услуг развивается куда медленнее, чем другие. Динамика положительная по всем самостоятельным компаниям и филиалам, а вот активность пока явно недостаточная.

Не радует и структура. Тот факт, что более половины всех взносов составляют отчисления в фонд обязательного медицинского страхования, наводит на очень грустные размышления об уровне страховой грамотности и чувства ответственности за себя, своих близких и свое имущество у наших земляков.

Впрочем, практика показывает, что активное желание застраховать свое имущество от превратностей судьбы возникает у россиян только тогда, когда этого имущества становится достаточно много и уровень доходов позволяет им задумываться о чем-либо еще помимо куска хлеба и дырявых ботинок. Так что наметившееся оживление в цехах омских предприятий должно будет рано или поздно сказаться и на деятельности нашего страхового рынка. Во всяком случае, будем надеяться на это.